株主資本等変動計算書/個別注記表

こんにちは、時合です。

この間、税法の研修に行かせていただいたのですが、とても難しいです。 学生の頃、税のことをほとんど理解していなかった私は、大変苦戦しています。 課題を出されたので自宅で例題を解いてみたところ、分からない問題が多く謎が深まるばかりです。 税って奥が深いなと思いました。

業務も任される仕事が少しずつ増えて、覚えることが沢山あり頭が爆発しそうになりますが、着実に覚えられるようにしていきたいです。

さて今回は、株主資本等変動計算書と個別注記表についてお話ししたいと思います。

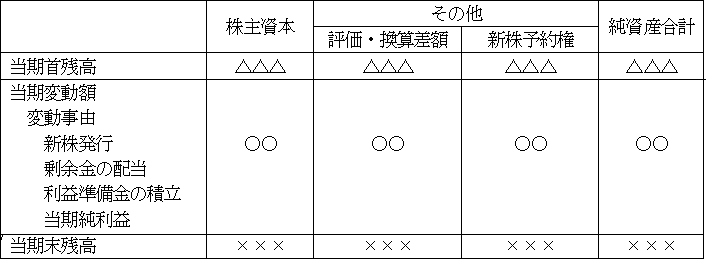

株主資本等変動計算書は、貸借対照表の純資産の変動についてより詳しく記載したものです。 簡単に言ってしまえば、純資産のみの明細表です。 1年間で純資産がどのように増減したのかが分かります。これは、平成18年に会社法の制定に伴って作成されるようになった財務諸表の中では新しい報告書です。

平成18年といえば。 当時はWiiが発売された年で、SMAPのありがとう、レミオロメンの粉雪が発売された年でもあります。 そしてトリノ冬季オリンピックが開幕されました。 この大会で金メダルを獲得したフィギュアスケートの荒川静香選手の得意技、イナバウワーはこの年の流行語大賞にノミネートされました。 皆さん、覚えているでしょうか?

あれから約11年。こんなにも時が経ってしまったと思うと少し悲しいです。このとき自宅にあったテレビはアナログだったのに、いつの間にか地上デジタルが当たり前の時代になってしまいました。 もしかしたら、今の子供たちでアナログテレビを知らない子もいるのかもしれませんね。

株主資本等変動計算書について

大まかではありますが、表にするとこのような感じでしょう。 当期首残高から増加、若しくは減少させて当期末残高がでます。

見た目はややこしいように見えますが、計算は加算と減算だけなので簡単です。

増加する項目は、当期純利益・増資・自己株式の処分です。 減少の項目は、配当金・利益準備金の積立・自己株式の取得です。 減少の際は、金額の前に△マークがついているので分かり易いですが、覚えておいても良いかもしれません。 多くの会社は期首残高よりも期末残高の方が高くなるはずです。

個別注記表について

個別注記表は、貸借対照表・損益計算書・株主資本等変動書の内容に関する各計算書類に記載されていた注記を1つの書面として表示する計算書類です。 貸借対照表などの計算に関しての説明事項が記載されています。

個別注記表は貸借対照表・損益計算書・株主資本等変動計算書とならぶ計算書類の一つとして位置づけられると会社法で定められています。

そして、会社計算規則第98条で個別注記表は、19項目に区分して表示しなければならないとされています。

- 1 継続企業の前提に関する注記

- 2 重要な会計方針に係る事項に関する注記

- 3 会計方針の変更に関する注記

- 4 表示方法の変更に関する注記

- 5 会計上の見積もりの変更に関する注記

- 6 誤謬の訂正に関する注記

- 7 貸借対照表に関する注記

- 8 損益計算書に関する注記

- 9 株主資本等変動計算書に関する注記

- 10 税効果会計に関する注記

- 11 リースにより使用する固定資産に関する注記

- 12 金融商品に関する注記

- 13 賃貸等不動産に関する注記

- 14 持分法損益等に関する注記

- 15 関連当事者との取引に関する注記

- 16 1株当たり情報に関する注記

- 17 重要な後発事象に関する注記

- 18 連結配当規制適用会社に関する注記

- 19 その他の注記

19項目って意外と多いですね。 そして6の「誤謬」は「ごびゅう」と読みます。

この19項目、全ての会社が書かなくてはいけないわけではありません。中小企業(公開会社を除く会計監査人設置会社以外の株式会社)は2・3・4・6・9・19の6つの注記事項だけでよいのです。

実際、どのようなことが書かれているかと言いますと、「建物は定額法で処理しています」「消費税は税込方式で計算しています」などと、どのように計算し、処理をしたのかが記載されています。 ですので、貸借対照表を見て建物の償却はどのような方法を使用したのか気になった場合は、個別注記表で確認して下さい。ということです。

今回は株主資本等変動計算書と個別注記表についてでした。

次回の投稿は7月7日の予定です。

ありがとうございました。